本日(3月20日)の日経記事で『日米欧の中央銀行が19日までに金融緩和の継続を相次ぎ表明した。米国は大規模な経済対策もあり長期金利が急上昇し、ドル高が進展。新興国では通貨安に歯止めをかけるため利上げが広がってきた。先進国は金利や物価の一時的な上昇は覚悟しつつ景気の下支えを優先するが、市場の過熱懸念は一段と高まっている。金融政策の綱渡りが続く。』というものがあった。

ミクロ経済学は、別名で「価格」理論とも呼ばれる。あらゆる財・サービスの需要と供給とが均衡する「価格」において、需要の数量と供給の数量が一致した取引が成立すると考えるのである。同様に、伝統的な経済学では、マネーストック(通貨供給量)とマネーに対する需要(資金需要)とを均衡させる「価格」が金利であるとされてきた。

上記の記事で『米国は大規模な経済対策もあり長期金利が急上昇し、ドル高が進展』とあるのは、大規模な経済対策によりマネーに対する需要(資金需要)が高まる一方で、マネーストック(通貨供給量)は急には増えない、むしろ一定と仮定するならば、均衡「価格」としての長期金利が上昇するとの説明となる。

しかし、複式簿記をベースとする社会会計(SNA: System of National Accounts)の観点からは、全く異なる景色が見えてくる。

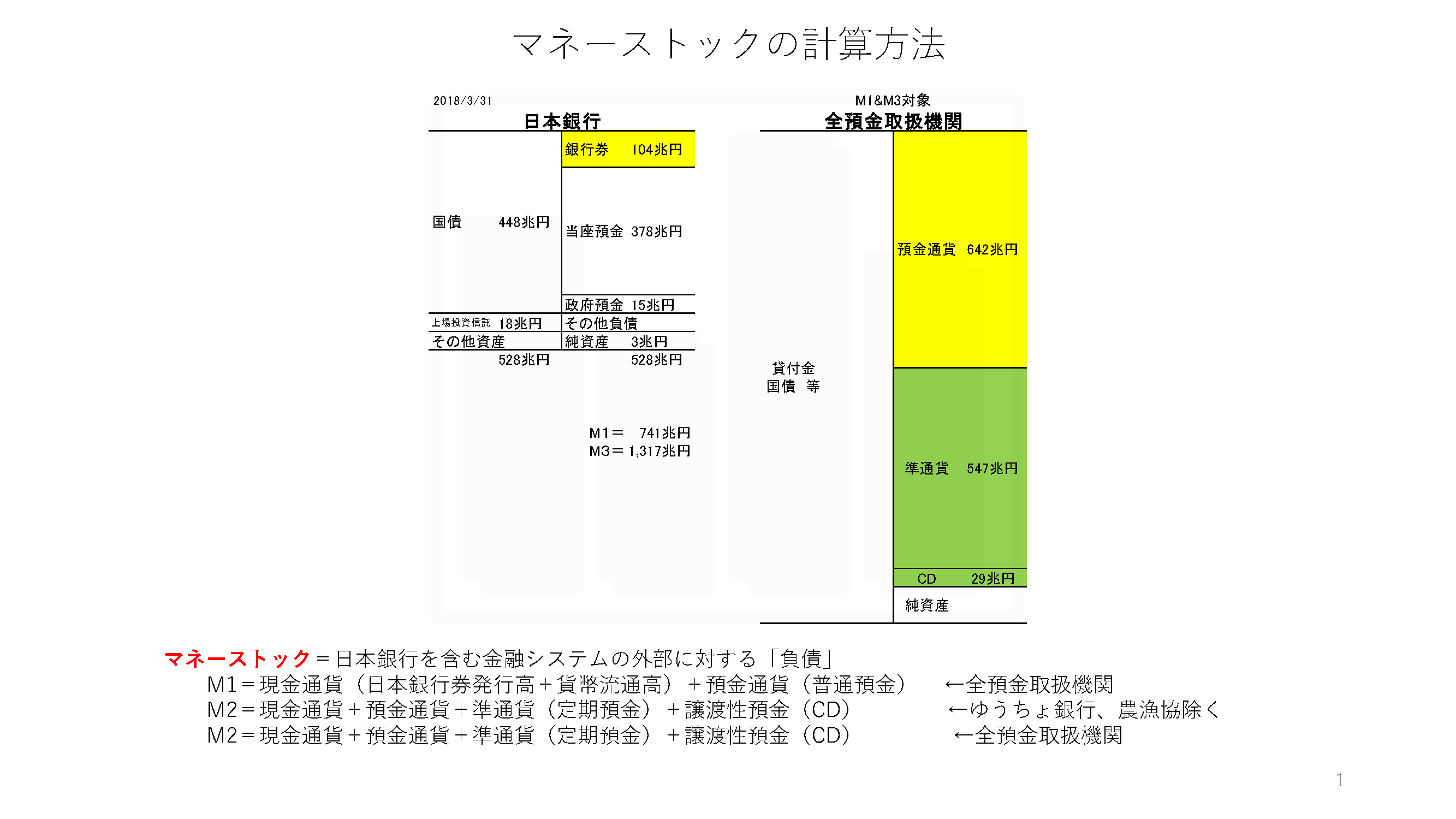

どういうことか。日本銀行は、毎月10億円単位でマネーストック(通貨供給量)を公表している。日本銀行がどうやってマネーストック(通貨供給量)を計算しているかというと、ざっくりといえば、日本銀行と他の預金取扱機関(要は銀行)の貸借対照表(バランスシート)上、負債(貸方)側に計上される日本銀行券(要はお札)と預金通貨(普通預金と定期預金)の残高を合計しているのである。

それでは、マネーストック(通貨供給量)はどのようにして増えたり減ったりするのか。ミクロ経済学では、財・サービスの需要量が高まり均衡「価格」が上昇すれば、財・サービスの供給量も増加するとされる。しかし、マネーストック(通貨供給量)の増減量は、マネーに対する需要(資金需要)とは全く無関係である。

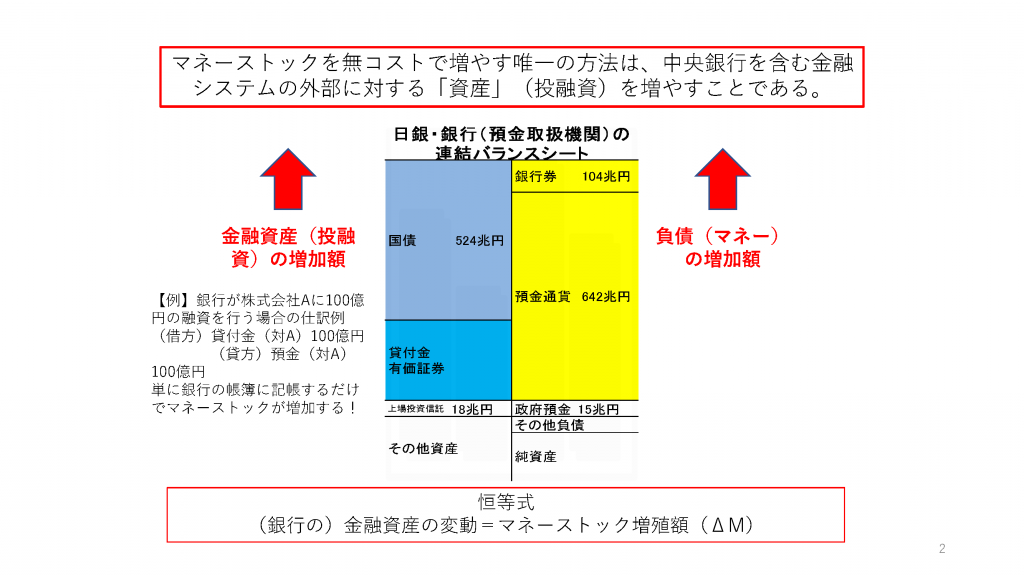

前述のように、マネーストック(通貨供給量)とは、日本銀行と他の預金取扱機関(要は銀行)の貸借対照表(バランスシート)上、負債(貸方)側に計上される日本銀行券(要はお札)と預金通貨(普通預金と定期預金)の残高を合計したものである。ということは、複式簿記の原則=恒等式に基づき、日本銀行と他の預金取扱機関(要は銀行)の貸借対照表(バランスシート)上、負債(貸方)側のマネーストック(通貨供給量)が、必ず資産(借方)側の貸出金(投融資)の増減(新規貸出または回収)と同額で増減するのは、論理的かつ数学的必然である。

従って、日本銀行と他の預金取扱機関(要は銀行)の貸借対照表(バランスシート)上、負債(貸方)側のマネーストック(通貨供給量)の増減量は、マネーに対する需要(資金需要)ではなく、資産(借方)側の貸出金(投融資)の増減(新規貸出または回収)と同額で増減する以上、金利は資金需給の均衡「価格」ではなく、借手から貸手に対するリスクに応じた「資本」移転と解すべきである。

「資本」移転は、貸出金(投融資)の貸手である中央銀行または他の預金取扱機関(要は銀行)と借手である民間企業・個人事業主との間の契約で定められる。決してマネーに対する需要(資金需要)が高まることに伴い、資金需給の均衡「価格」としての金利が高まる訳ではない。むしろ長期金利ですら、中央銀行または他の預金取扱機関(要は銀行)の意思によってコントロール可能な変数なのである。

【結論】

従来、伝統的な経済学では、マネーストック(通貨供給量)とマネーに対する需要(資金需要)とを均衡させる「価格」が金利であるとされてきた。しかし、実際には、日本銀行と他の預金取扱機関(要は銀行)の貸借対照表(バランスシート)上、負債(貸方)側のマネーストック(通貨供給量)の増減量は、マネーに対する需要(資金需要)ではなく、資産(借方)側の貸出金(投融資)の増減(新規貸出または回収)と同額で増減する以上、金利は資金需給の均衡「価格」ではなく、借手から貸手に対するリスクに応じた「資本」移転と解すべきである。

従って、金利が資金需給の「価格」ではなく、借手から貸手への「資本」移転である以上、金利は中央銀行または他の預金取扱機関(要は銀行)の意思によってコントロール可能な変数である。政策金利の上げ下げによる金融政策は、今後、マネーストック(通貨供給量)の直接的なコントロールである量的な財政・金融政策に移行すべきと考える。