パラダイムシフトとは、本来、科学史及び科学哲学上の概念であるが、一般的には『その時代や分野において当然のことと考えられていた認識や思想、社会全体の価値観などが革命的にもしくは劇的に変化することをいう。パラダイムチェンジともいう』(Wikipediaより)。

経済学における旧来のパラダイム

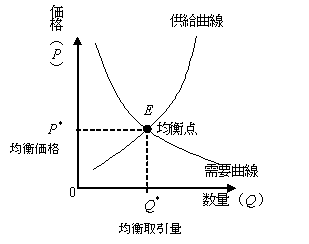

現在まで1世紀以上、経済学の分野で最も基礎的かつ一般的なモデルとされてきたのは、マーシャル(A. Marshall)が著書『経済学原理』(”Principles of Economics,” 1890年)で示した、需要・供給曲線の交点で均衡価格と均衡数量(取引量)が決定されるというものである。

ミクロ経済学は価格理論とも呼ばれる。従って、上記の需要・供給モデルこそミクロ経済学のパラダイムと考えられるが、1929年以降の大恐慌期にケインズ(J. M. Keynes)が著した『一般理論』(” The General Theory of Employment, Interest and Money,” 1936年)を嚆矢とするマクロ経済学の分野においても、経済学者の多くはこれまで需要・供給モデルのパラダイムの枠内で思考してきたといえるのではないか。

なぜなら、マクロ経済学でも、消費・貯蓄・投資・国民所得・失業率・インフレ率等のマクロ経済変数の変動と決定プロセスを分析する上で、①生産物(財・サービス)市場、②貨幣(資本・債券)市場、③労働市場という3つの市場における需要・供給モデルを基盤としているからである。

ケインジアン

例えば、1937年にヒックス(J. R. Hicks)が著した論文『Mr. Keynes and the Classics: A Suggested Interpretation』において、①生産物(財・サービス)市場及び②貨幣(資本・債券)市場における同時均衡を満たす国民所得と利子率を決定するIS-LMモデルが示されている。

まず、①生産物(財・サービス)市場においては、将来に対する不確実性を伴う長期期待から導かれる期待利潤率(資本の限界効率)と利子率から決定される投資と貯蓄の均衡によって現実の生産水準(国民総生産、国民所得)が決定されると解される。ヒックス(J. R. Hicks)はこれを単純化することにより、利子率の関数である投資I(Investment)と国民所得の関数である貯蓄S(Saving)との均衡によって描かれるIS曲線を導いた。

次に、②貨幣(資本・債券)市場においては、貨幣の需要量(流動性選好)と貨幣の供給量の均衡点において、均衡「価格」としての利子率が決定されると解される。ヒックス(J. R. Hicks)はこれを単純化することにより、貨幣の需要量L(Liquidity preference)と貨幣の供給量M(Money supply)の均衡によって描かれるLM曲線を導いたとされる。

このようにIS-LMモデルは、上記IS曲線(生産物[財・サービス]市場)とLM曲線(貨幣[資本・債券]市場)の交点において国民所得と利子率が同時均衡的に決定されることを示した理論といえる。

新しい古典派(New classical economics)による「RBC(Real Business-Cycle)理論」

『新しい古典派(New classical economics)は、1970年代に生まれたマクロ経済学の学派である。広い意味で新古典派経済学に分類される。ケインジアンのマクロ経済学に対抗して、新しい古典派は完全に新古典派の枠組みの上に構築されている。特に、新しい古典派は精緻なミクロ的基礎づけ(micro-foundation)の重要性を強調している。なお、ミクロ的基礎とは、ミクロ経済学でモデル化された個別の経済主体の行動を基礎にして、マクロ経済学のモデルを構築することである。(中略)最も有名な新しい古典派の経済モデルは、リアルビジネスサイクル理論モデルである。』(Wikipediaより)

『リアルビジネスサイクル理論とは、景気循環の要因は生産技術や財政政策などの実質変数(実物的要因)に限られるとするマクロ経済学(新しい古典派)の理論である。(中略)リアルビジネスサイクル理論モデルの前提となる仮定は、合理的期待を形成する代表的個人の存在である。このモデルは1人の「異時点間を最適化する」個人を用いて表現されており、この個人の行動は構成員全員、さらには経済全体を代表しているように見ることができる。これが代表的個人モデルの大きな特徴である。もう一つ暗黙のうちに仮定されているのが、貨幣の中立性であり、これは合理的期待から導かれている。』(Wikipediaより)

上記の通り、新しい古典派(New classical economics)自体、ミクロ的基礎づけ(micro-foundation)との形でミクロ経済学の需要・供給モデルというパラダイムの枠内にあって、その上に個別の経済主体の行動を基礎とするマクロ経済学のモデルであるRBC(Real Business-Cycle)理論が構築されている。更に言えば、RBC(Real Business-Cycle)理論においては、ケインジアンのIS-LMモデルにおける①生産物(財・サービス)市場の均衡にのみ焦点が当てられる一方、②貨幣(資本・債券)市場の存在自体、完全に無視されている。

マクロ経済学における新しいパラダイム

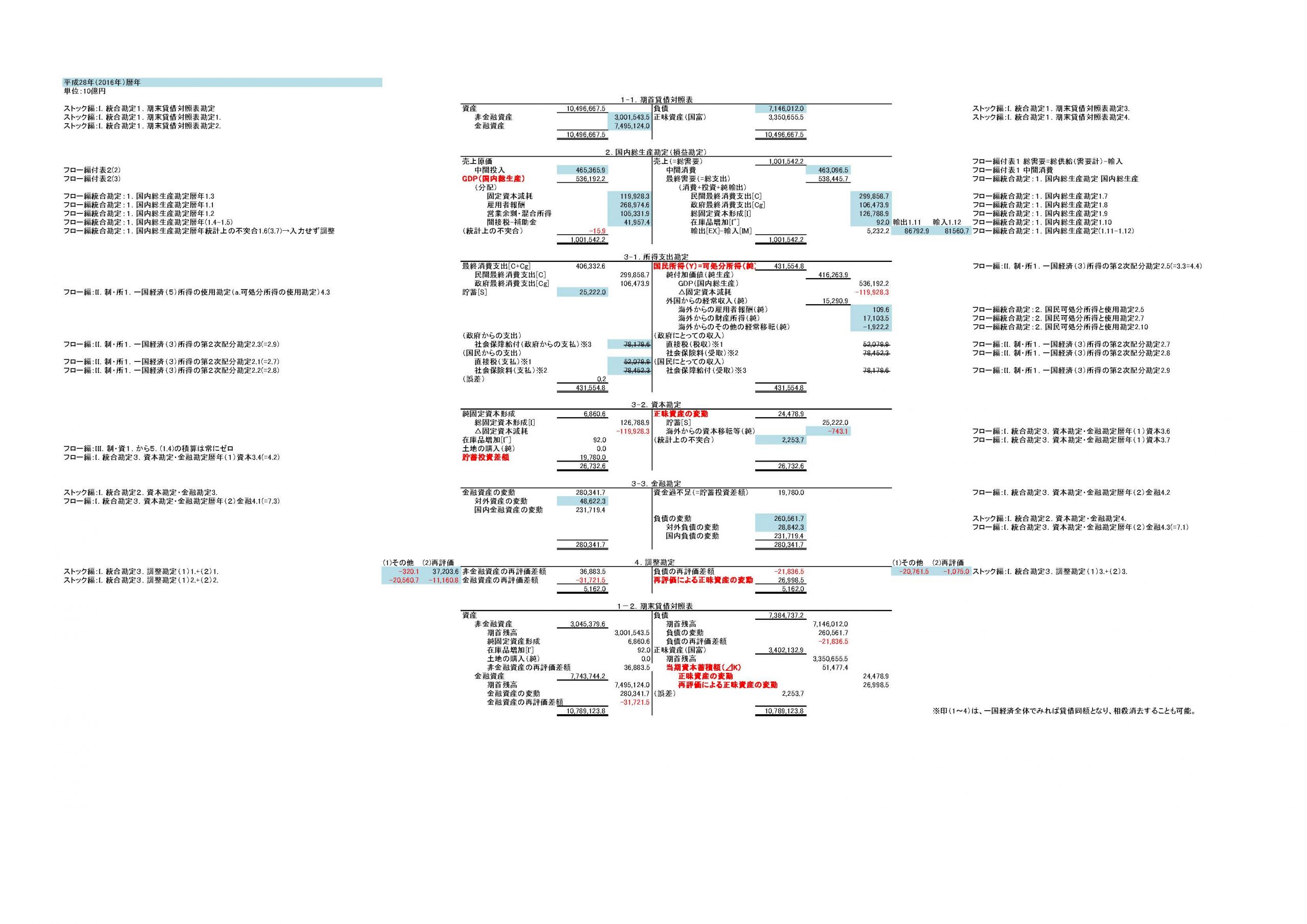

マクロ経済変数は、国連の定める国民経済計算体系(SNA: System of National Accounts)に基づき、複式簿記で記録される。従って、以下では、複式簿記の仕訳のロジック、すなわち会計恒等式(Accounting Identity)を用いて、SNA上の勘定連絡を「恒等式(identity)」として表す。これこそが、マクロ経済学における新しいパラダイムであると考える。

複式簿記の仕訳では、ある一つの取引または会計事象が発生する場合、これを会計学的に「認識(recognition)」、「測定(measurement)」した上で、①貸方(右側)は資金の調達源泉、②借方(左側)は資金の運用形態という2つの異なる視点から、貸方(右側)と借方(左側)の金額が一致する状態で同時に記帳するという「貸借一致」のロジックが常に必ず貫徹されている。

これを数学としてみれば、左辺の数式と右辺の数式に投入される変数がどのような値のときも、左右の両辺が常に必ず等号(=)で結ばれる恒等式(identity)と全く同じ構造を有している。従って、SNAの勘定体系上、勘定科目間の相互関係を示す勘定連絡は、全て恒等式(identity)として表すことができるのである。

①生産物(財・サービス)市場における恒等式

例えば、ケインズの「一般理論」において、以下の等式で貯蓄と投資との均衡が示されている(Keynes, 1936, p.38)。

Income = value of output = consumption + investment.

Saving = income − consumption.

Therefore saving = investment.

ここで各項目を日本語と対応する記号に置き換えると、以下の通りである。

国民所得(Y)=消費(C)+投資(I)

貯蓄(S)=国民所得(Y)-消費(C)

よって、貯蓄(S)=投資(I)

旧来のマクロ経済学のパラダイムの枠内では、①生産物(財・サービス)市場において、将来に対する不確実性を伴う長期期待から導かれる期待利潤率(資本の限界効率)と利子率から決定される投資と貯蓄の均衡によって現実の生産水準(国民総生産、国民所得)が決定されるものと解釈される。

しかし、SNAの勘定体系上、『貯蓄(S)=投資(I)』は常に成立する恒等式(identity)であるから、期待利潤率(資本の限界効率)または利子率とは、一切無関係である。従って、IS-LMモデルにおけるIS曲線自体、現実にはその存在すらあり得ないものである。

また、新しい古典派(New classical economics)のリアルビジネスサイクル理論モデルにおいては、「ミクロ的基礎(Micro-foundation)」と称して、貯蓄(S)金額の決定要因(determinant)は、投資(I)とは無関係に、消費者(家計)の所得を制約条件とした消費関数における「現在の消費(Ct)」と「将来の消費(Ct+1)=現在の貯蓄(St)」との間での効用最大化問題にすり替えられている。以下、上記ケインズの「一般理論」における均衡式を変形して説明する。

将来の消費(Ct+1)=現在の貯蓄(St)=現在の国民所得(Yt)-現在の消費(Ct)

従って、将来の消費(Ct+1)=現在の国民所得(Yt)-現在の消費(Ct)という新たな均衡式が得られる。その意味するところは、現在の国民所得(Yt)と現在の消費(Ct)の金額によって、将来の消費(Ct+1)の金額が決定されるという因果関係である。

しかし、SNAの勘定体系上、『貯蓄(S)=投資(I)』は常に必ず成立する恒等式(identity)であるから、現実には貯蓄(S)が投資(I)と無関係に決定されることはあり得ない。上記ケインズの「一般理論」における均衡式はSNA上の恒等式(identity)であるから、以下、その証明を行う。

国民所得(Y)=消費(C)+投資(I)

ここで仮に、投資支出を一定金額(ΔI)増加させた場合、投資財を販売した側の所得がそれと同額(ΔY)で増加する。

国民所得(Y+ΔY)=消費(C)+投資(I+ΔI)

この場合、国民所得がΔY増加しても、消費(C)支出は不変であるから、国民所得の増加額(ΔY)と同額で貯蓄(ΔS)も増加する。

貯蓄(S+ΔS)=国民所得(Y+ΔY)-消費(C)

これらをまとめると、以下の恒等式が成り立つ。

ΔI=ΔY=ΔS

この恒等式の意味するところは、例えば、企業が追加的な投資支出(ΔI)を行った場合、同額で国民所得(ΔY)が増加し、またこれと同額で貯蓄(ΔS)も増加するということである。

確かに直感的には、「貯蓄(S)=国民所得(Y)-消費(C)」という均衡式によって「貯蓄(S)」が決定された後、「貯蓄(S)=投資(I)」という均衡式で「投資(I)」が決定されると考えられてきた。同様に、新しい古典派(New classical economics)の「ミクロ的基礎(Micro-foundation)」では、「将来の消費(Ct+1)=現在の貯蓄(St)」と定義した上で、消費者(家計)の所得を制約条件とした消費関数における「現在の消費(Ct)」と「将来の消費(Ct+1)=現在の貯蓄(St)」との間での効用最大化問題を解くことにより、「現在の投資(It)」が決定されると考えた。これらはいずれも需要・供給モデルという旧来のパラダイムの枠内にある。

しかし、その決定的な間違いは、「将来の消費(Ct+1)=現在の貯蓄(St)」と定義したことにある。実際には、SNA上、常に必ず成立する恒等式は、あくまでも「現在の投資(It)=現在の貯蓄(St)」である。特に、企業が銀行借入によって追加的な投資支出(ΔI)を行う場合、複式簿記上、下記で述べるように同額で通貨供給量(マネーストック)が増加(ΔM)し、それと同額で貯蓄(ΔS)もまた増加する。従って、「現在の貯蓄(St)」と「将来の消費(Ct+1)」とは一切無関係である。

②貨幣(資本・債券)市場における恒等式

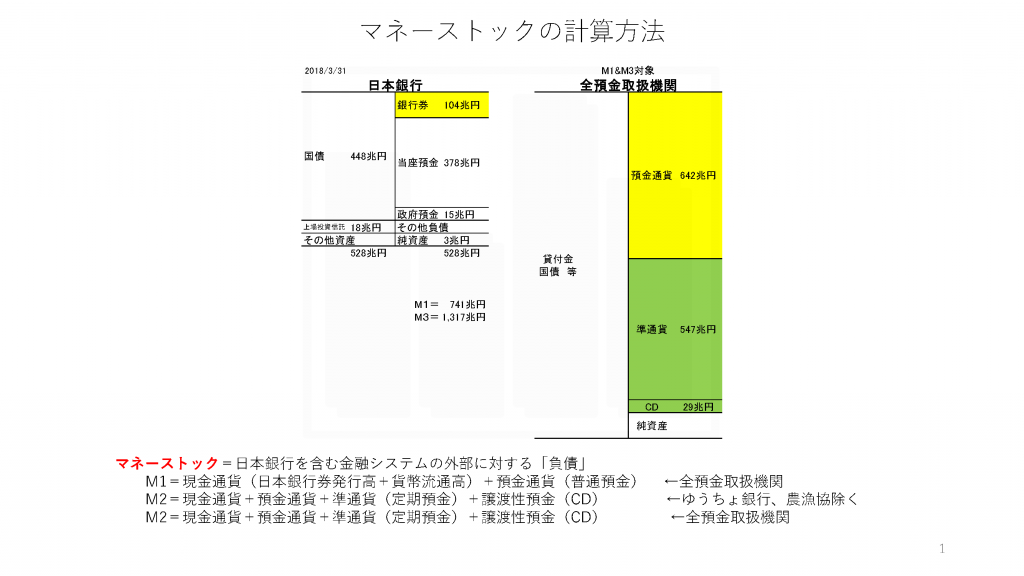

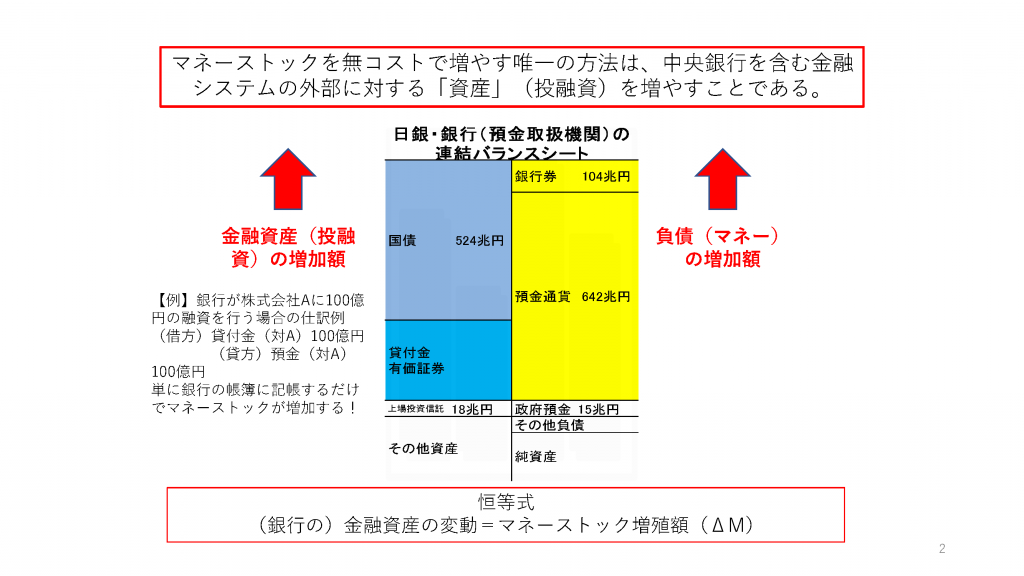

(前回の「金利とは何か?」でも述べたが)日本銀行は、毎月10億円単位でマネーストック(通貨供給量)を公表している。日本銀行がどうやってマネーストック(通貨供給量)を計算しているかというと、ざっくりといえば、日本銀行と他の預金取扱機関(要は銀行)の貸借対照表(バランスシート)上、負債(貸方)側に計上される日本銀行券(要はお札)と預金通貨(普通預金と定期預金)の残高を合計しているのである。

それでは、マネーストック(通貨供給量)はどのようにして増えたり減ったりするのか。ミクロ経済学のパラダイムでは、財・サービスの需要量が高まり均衡「価格」が上昇すれば、財・サービスの供給量も増加するとされる。しかし、マネーストック(通貨供給量)の増減量は、マネーに対する需要(資金需要)とは全く無関係である。

前述のように、マネーストック(通貨供給量)とは、日本銀行と他の預金取扱機関(要は銀行)の貸借対照表(バランスシート)上、負債(貸方)側に計上される日本銀行券(要はお札)と預金通貨(普通預金と定期預金)の残高を合計したものである。

ということは、複式簿記の原則=恒等式に基づき、日本銀行と他の預金取扱機関(要は銀行)の貸借対照表(バランスシート)上、負債(貸方)側のマネーストック(通貨供給量)が、必ず資産(借方)側の貸出金(投融資)の増減(新規貸出または回収)と同額で増減するのは、論理的かつ数学的必然である。

具体的には、日本銀行と他の預金取扱機関(要は銀行)の連結貸借対照表(バランスシート)において、以下の恒等式が常に成立する。

資産(投融資)の増減額=負債(マネーストック)の増減額

従って、日本銀行と他の預金取扱機関(要は銀行)の貸借対照表(バランスシート)上、負債(貸方)側のマネーストック(通貨供給量)の増減量は、マネーに対する需要(資金需要)ではなく、資産(借方)側の貸出金(投融資)の増減(新規貸出または回収)と同額で増減するのである。

旧来のマクロ経済学のパラダイムの枠内では、②貨幣(資本・債券)市場において、貨幣の需要量(流動性選好)と貨幣の供給量の均衡点において、均衡「価格」としての利子率が決定されるものと解釈される。

しかし、SNAの勘定体系上、日本銀行と他の預金取扱機関(要は銀行)の連結貸借対照表(バランスシート)において、『資産(投融資)の増減額=負債(マネーストック)の増減額』は常に成立する恒等式(identity)であるから、均衡「価格」としての利子率とは、一切無関係である。従って、IS-LMモデルにおけるLM曲線自体、現実にはその存在すらあり得ないものである。

マクロ経済学におけるパラダイムシフト

このようなパラダイムシフトを経て見えてくるマクロ経済学の新たな地平は、次のようなSNAの勘定連絡図=恒等式の束として示される。ちなみに、内閣府から公表されている1994年から2018年に至る25年間のSNAのデータを複式簿記化した。

現在、マクロ経済学に一石を投ずべく「貨幣と資本(仮題)」の執筆を終え、出版準備中である。日頃は衆議院愛媛4区での政治活動に忙殺されているが、できるだけ早い時期に世に問いたいと考えている。